درآمد قبل از بهره، مالیات و استهلاک چگونه تفسیر می شود؟

EBITDA (درآمد قبل از بهره، مالیات و استهلاک) یک معیار مالی است که میزان سود ناخالص کسب شده توسط یک شرکت را در طول فعالیت های عملیاتی خود پس از کسر برخی هزینه ها مانند هزینه های عملیاتی و استهلاک نشان می دهد. یعنی با EBITDA سود خالص یک شرکت از عملیات آن اندازه گیری می شود.

علاوه بر اندازه گیری سودآوری یک شرکت، EBITDA می تواند برای تجزیه و تحلیل جریان نقدی کسب و کار استفاده شود. این معیار اغلب توسط سرمایه گذاران، تحلیلگران و متخصصان مالی مورد بررسی قرار می گیرد. زیرا جریان نقدی حاصل از تمام فعالیت های شرکت را نشان می دهد.

مطلب مرتبط: نرم افزار امور سهام

از آنجایی که اهمیت و زمینه استفاده از EBITDA به این موارد محدود نمی شود، ما در مقاله خود این موارد را گنجانده ایم:

-

EBITDA چیست؟

-

انواع EBITDA چیست؟

-

ارزش EBITDA چگونه محاسبه می شود؟

-

مزایا و معایب (درآمد قبل از بهره، مالیات و استهلاک)

-

مقایسه با سایر شاخص ها؟

-

چگونه (درآمد قبل از بهره، مالیات و استهلاک) را با هم تفسیر کنیم؟

-

آیا نسبت P/E یا نسبت (درآمد قبل از بهره، مالیات و استهلاک) باید در تجزیه و تحلیل سهام بررسی شود؟

-

کسب و کارها برای بهبود ارزش (درآمد قبل از بهره، مالیات و استهلاک) خود چه کاری می توانند انجام دهند؟

مطلب مرتبط: برنامه سهامداران

EBITDA (درآمد قبل از بهره، مالیات و استهلاک) چیست؟

در حالی که سودآوری مهمترین معیار ارزیابی مالی شرکت ها است. EBITDA یکی از معیارهایی است که به اندازه گیری آن کمک می کند. EBITDA در بازارهای جهانی با نام EBITDA شناخته می شود.

به طور کلی، EBITDA برای یافتن سودآوری یک شرکت ناشی از فعالیت های عملیاتی آن استفاده می شود.

با این حال، اگرچه EBITDA یک معیار مالی شناخته شده در اصول پذیرفته شده حسابداری (GAAP) نیست، اما اغلب در فرآیندهای اکتساب یا ادغام مشاغل در ایران و در مقایسه کارایی بین شرکت های مختلف استفاده می شود.

مطلب مرتبط: نرم افزار امور سهام و سهامداران

بنابراین، سرمایه گذاران به راحتی می توانند عملکرد مالی شرکت ها را بیش از این ارزش مقایسه کنند. EBITDA همچنین به نشان دادن عملکرد مالی یک تجارت بدون تأثیر ساختار سرمایه کمک می کند.

بر این اساس، هنگام بررسی سود خالص یک تجارت، تمام هزینه های شرکت در نظر گرفته می شود. EBITDA با سود قبل از بهره، مالیات، استهلاک و سایر هزینه های از پیش تعیین شده سر و کار دارد. بنابراین، EBITDA اغلب می تواند بهتر منعکس کننده جریان نقدی و پرداخت بدهی شرکت باشد.

مطلب مرتبط: نرم افزار سهامداران

انواع EBITDA (درآمد قبل از بهره، مالیات و استهلاک) چیست؟

EBITDA مرتباً مطابق با نیازهای فردی کاربران تنظیم می شود و به کاهش ریسک آنها کمک می کند. به همین دلیل، شناخت انواع EBITDA نیز حیاتی است.

بر این اساس، می توان گفت که سه نوع اصلی EBITDA وجود دارد. اینها را می توان به عنوان EBITDA معمولی، EBITDA تنظیم شده و EBITDA پیش فرم فهرست کرد.

اولین مورد، EBITDA معمولی، نسبتاً سادهتر از انواع دیگر است. در اینجا، داده ها بدون هیچ گونه تعدیل گزارش شده در نظر گرفته می شوند.

EBITDA تعدیلشده شامل تعدیلهایی برای هزینههایی است که دوباره تکرار نمیشوند یا در دوره اشتباهی بیان شدهاند. به عنوان مثال، فرض کنید یک شرکت تصمیم دارد یک برنامه نرم افزاری را برای خودکارسازی فرآیندهایی که به صورت دستی انجام می شوند، پیاده سازی کند. برخی از کارمندان در نتیجه این اتوماسیون اخراج خواهند شد. با این حال، به هر کارمندی که اخراج می شود، حقوق سالانه ای به عنوان پاداش پایان کار تعلق می گیرد. از آنجایی که این پرداختهای پایان کار به معنای بار بزرگی برای تجارت است، EBITDA کسب و کار را برای دوره مورد نظر کاهش میدهد.

مطلب مرتبط: نرم افزار مدیریت امور سهام

Proforma EBITDA روش دیگری برای اندازه گیری سودآوری است. با این حال، این روش همیشه نتایج واقع بینانه ای به همراه نخواهد داشت. زیرا مسائل احتمالی آینده را پوشش می دهد. بر این اساس، فرض کنید یک شرکت خدماتی در نیمه اول سال یک قرارداد بزرگ امضا کند. در حالی که در سال اول تنها شش ماه درآمد از این پروژه ایجاد شد، ممکن است انتظار داشته باشد که در سال آینده ۱۲ ماه از این پروژه درآمد داشته باشد. در این حالت، (درآمد قبل از بهره، مالیات و استهلاک) می تواند بر این اساس تنظیم شود و توجه سرمایه گذاران بیشتری را به خود جلب کند.

هنگامی که این سه نوع مختلف EBITDA آموخته شد، درک اینکه چگونه شرکت می تواند ارزش خود را برای خریداران بهتر قرار دهد آسان تر می شود.

مطلب مرتبط: نرم افزار سهام

EBITDA چگونه محاسبه می شود؟

از آنجایی که گزارش بر اساس اصول پذیرفته شده حسابداری اجباری نیست، هیچ برنامه استانداردی برای محاسبه (درآمد قبل از بهره، مالیات و استهلاک) وجود ندارد.

در مطالعه ای که توسط Mattheus T.May و Christiaan Lamprecht بر روی شرکت های سهامی عام انجام شد، ۵۰ روش مختلف محاسبه EBITDA پیدا شد. در زیر چند نمونه از یافتههای مربوط به تفاوتهای تعریفی آورده شده است:

-

سود قبل از بهره، مالیات، استهلاک و کاهش ارزش

-

سود قبل از بهره، مالیات و استهلاک بدون احتساب تفاوت ارز

-

سود قبل از تفاوت تسعیر، کاهش ارزش، بهره، مالیات و استهلاک

-

کاهش ارزش سرقفلی، سود قبل از بهره، مالیات و استهلاک

-

سود قبل از بهره، مالیات و استهلاک، از جمله سود ارزی محقق نشده

-

سود قبل از بهره، مالیات، استهلاک، زیان های کاهش ارزش

-

تفاوت های ارزی محقق نشده وام ها و سودهای حساب شده به عنوان حقوق صاحبان سهام و غیره.

مطلب مرتبط: نرم افزار امور سهامداری

علیرغم تفاوت های تعریفی فوق، به طور کلی، برای محاسبه ارزش EBIDTA یک کسب و کار، باید برخی از اقلام عمده در صورت سود و زیان شرکت وجود داشته باشد. موارد اصلی که برای ارزش (درآمد قبل از بهره، مالیات و استهلاک) استفاده می شود عبارتند از:

هزینه های بهره

هزینه های بهره هزینه هایی هستند که یک شرکت برای تامین مالی عملیات تجاری خود متحمل می شود. یعنی هزینه بهره به ساختار تامین مالی یک شرکت بستگی دارد.

هنگام ارزیابی عملکرد شرکت ها باید توجه داشت که شرکت های مختلف ساختار سرمایه متفاوتی دارند. این تفاوت ها منجر به هزینه های بهره متغیر می شود.

ضمناً باید توجه داشت که پرداخت سود مشمول کسر مالیات می باشد، یعنی شرکت ها می توانند از این مزیت به نام سپر مالیات شرکت ها بهره مند شوند.

مطلب مرتبط: نرم افزار سهامداری

مالیات

مالیات ها نیز عناصر متغیری مانند بهره هستند. بر این اساس، مبالغ مالیاتی که کسب و کار متعهد به آن خواهد بود بسته به منطقه و بخشی که در آن فعالیت می کند متفاوت خواهد بود. بنابراین، مالیات جاری و هزینه های مالیات معوق نباید در محاسبه (درآمد قبل از بهره، مالیات و استهلاک) در نظر گرفته شود. بسیاری از تحلیلگران مالی ترجیح می دهند مالیات های قابل پرداخت را به سود/زیان خالص دوره زمانی که به سود/زیان خالص دوره می رسند اضافه کنند.

استهلاک و استهلاک (D&A)

استهلاک و استهلاک (D&A) بر اساس سرمایه گذاری های گذشته شرکت است، نه عملکرد عملیاتی فعلی کسب و کار. شرکت ها در دارایی های ثابت بلندمدت (مانند ساختمان ها یا وسایل نقلیه) سرمایه گذاری می کنند که به دلیل فرسودگی ارزش خود را از دست می دهند.

از سوی دیگر هزینه استهلاک بر اساس زوال برخی از دارایی های مشهود شرکت در طول زمان است. اگر دارایی یک دارایی نامشهود باشد، هزینه استهلاک متحمل می شود. دارایی های نامشهود مانند اختراعات به دلیل داشتن عمر مفید محدود قبل از انقضا مستهلک می شوند.

مطلب مرتبط: نرم افزار مدیریت سهام

بنابراین، تحلیلگران ممکن است متوجه شوند که درآمد عملیاتی با آنچه آنها فکر می کنند متفاوت است. هزینه D&A را می توان در بخش نقدی حاصل از فعالیت های عملیاتی صورت جریان های نقدی شرکت یافت. از آنجایی که استهلاک یک هزینه غیرنقدی است، در صورت جریان نقدی مجدداً اضافه می شود (بنابراین هزینه معمولاً یک عدد مثبت است).

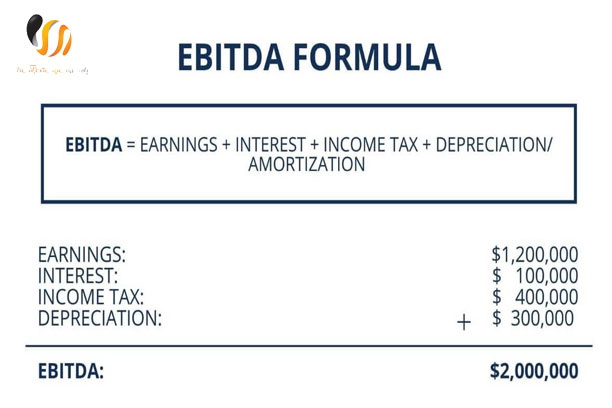

فرمول محاسبه EBITDA که به طور سنتی با استفاده از این موارد ایجاد می شود به شرح زیر است:

EBITDA = درآمد خالص + بهره + مالیات + استهلاک

مطلب مرتبط: برنامه مدیریت امور سهام